Hablar de la financiación es referirse a la procedencia del dinero con el que conseguiremos que el proyecto sea sostenible económicamente. La financiación de la promoción queda planificada en el plan económico y financiero acordado por las personas socias y para el que se habrá contado con personas expertas.

Idealmente, debe basarse en una financiación equilibrada entre recursos propios (lo que pueden aportar las personas socias) y recursos externos. Los recursos propios que se calculen en el plan han de venir condicionados por la capacidad de todas las personas socias.

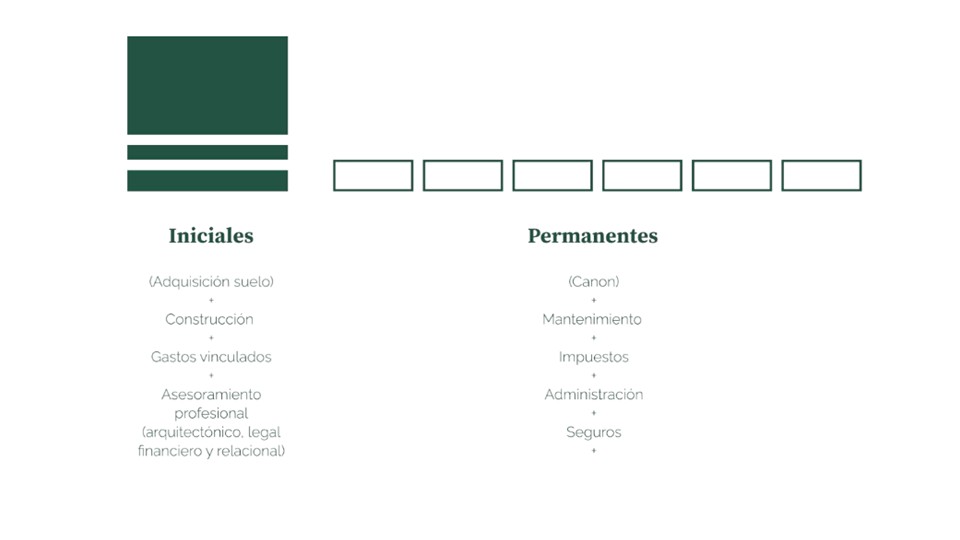

Gastos

Los gastos que debe asumir un proyecto de

vivienda cooperativa se pueden distinguir según

el momento en que deben afrontarse.

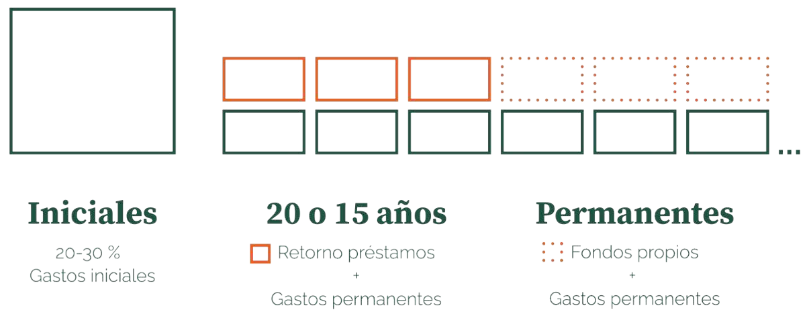

Gastos iniciales

Alrededor del 10 o el 25% de estos gastos deben asumirse en los meses previos al inicio de la construcción, y el resto durante el período de realización de las obras, de 1 o 2 años. Los gastos iniciales incluyen:

- La compra del suelo o de un edificio existente

(en caso de que no se obtenga por otros mecanismos que eviten este coste). - El coste de la construcción y los gastos vinculados a la construcción (seguro, impuesto de obras, licencia, etc.).

- El asesoramiento profesional para la definición del proyecto: asesoramiento arquitectónico, legal, financiero, relacional, de apoyo en la gestión, etc. Algunas de estas tareas se pueden asumir internamente en el caso de tener una estructura técnica propia (en las cooperativas por fases) o en los casos en que alguna persona socia de la cooperativa tenga el conocimiento técnico, la capacidad y la disponibilidad para hacerlo.

Gastos permanentes

Son los gastos vinculados al edificio y a su uso,

que se mantienen durante todo el periodo que

exista el proyecto de vivienda cooperativa. Incluyen:

- El mantenimiento.

- Los impuestos

- El canon por el derecho de superficie (en el

caso de que se obtenga el suelo o el edificio

mediante este mecanismo y la propiedad

establezca un canon económico). - Las gestiones con las administraciones

(impuestos) y la contabilidad. - Los seguros.

- Otros

Financiación externa

El coste de la construcción es el gasto más importante, sobre todo si se debe construir un edificio de obra nueva o asumir la rehabilitación integral de un edificio existente.

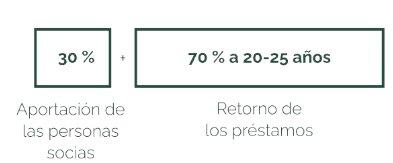

Esta inversión se recomienda que se asuma en un 20-30% mediante aportaciones de las personas socias, vía aportación de capital, y el 70-80% restante vía financiación externa.

Banca tradicional

Hoy por hoy, los bancos tradicionales no financian

cooperativas de vivienda en cesión de uso, ya que es un modelo poco conocido que aún no les genera suficiente confianza. Hay que tener en cuenta que el modelo de propiedad colectiva tiene un encaje difícil con sus criterios de financiación actuales.

Finanzas éticas

Las cooperativas en cesión de uso están siendo financiadas principalmente por entidades éticas

de la economía social, que tienen un elevado interés en este modelo por el gran potencial de transformación social en el campo de la vivienda. Las entidades más implicadas en la financiación han sido Fiare Banca Ética y Coop 57. Cada vez más se van abriendo posibilidades de que otras entidades cooperativas o éticas estén interesadas en participar en esta financiación.

Estas entidades ofrecen diferentes mecanismos de financiación que se pueden combinar para conseguir mejores condiciones. En general ofrecen préstamos a devolver en 20 o 25 años (el objetivo es ampliar este plazo al máximo posible), y puede ser que acepten una carencia durante los dos primeros años, que corresponde al periodo de obras en el que el edificio aún no se puede habitar.

Cuotas por unidad de

convivencia

Cuota inicial o entrada inicial

Para financiar el 20% – 30 % de la inversión vinculada a la construcción del edificio, todas las personas socias del proyecto de vivienda cooperativa han de aportar una entrada inicial. Esta entrada se realiza por unidad convivencia y el importe puede variar en función de los criterios que el propio grupo establezca. Un criterio básico puede ser variar la entrada en función de dimensiones de la vivienda, pero también se puede permitir reducir y aplazar la entrada inicial de una unidad de convivencia sin capacidad económica suficiente, o se pueden establecer otro tipo de criterios. El pago de la entrada es un elemento clave, ya que es la financiación de la que deben disponer las personas socias. Para facilitar que puedan acceder el máximo número de unidades se puede fraccionar el pago pero, en cualquier caso, se debe desembolsar al inicio del proceso y antes de finalizar las obras, ya que este importe es necesario para financiarlas, en la medida en la que la financiación externa que se puede conseguir no será superior al 70% ó al 80% en el mejor de los casos. Esta inversión inicial se puede recuperar en caso de que la persona socia salga o cause baja en la cooperativa.

Cuotas mensuales durante 20 o 25 años

Previo al momento de construcción o rehabilitación de las viviendas, cada proyecto acordará las cuotas, periódicas o no, que las personas socias han de ir aportando para cubrir los gastos previos. Una vez iniciada la fase de construcción o rehabilitación, durante los primeros años del proyecto de vivienda cooperativa, las cuotas sirven para cubrir: 1) los gastos permanentes del edificio y su uso, 2) la devolución de los créditos 3) los intereses correspondientes 4) los fondos de reserva de la cooperativa. El inicio del pago de estas cuotas mensuales puede variar. Si hay que empezar a pagar la cuota antes de entrar a vivir, el importe se puede reducir, sobre todo si el banco ha ofrecido un periodo de carencia para el retorno de los préstamos mientras se realiza la construcción. La cuota mensual puede variar según el tipo de vivienda de cada unidad de convivencia, teniendo en cuenta aspectos como la dimensión, la planta donde se sitúa, la orientación, etc.

Cuota mensual una vez devuelto el crédito

La cooperativa debe decidir si quiere mantener la misma cuota mensual o si, una vez devuelto el préstamo, ésta se reduce. Algunas experiencias tienen la voluntad de no reducir las cuotas, destinando el dinero que excede de la cobertura de los gastos corrientes o de mantenimiento a diferentes finalidades, como puede ser la de facilitar la financiación de otros proyectos similares, reducir las aportaciones de entrada de nuevas personas socias, financiar actividades con impacto social o ambiental, etc.

El plan económico y financiero no sólo ha de tener en cuenta el periodo de construcción sino también la viabilidad económica y financiera del proyecto a largo plazo.

Fin de la lección 4 ¡Enhorabuena!